老後資金が足りない悩みを解決する、リバースモーゲージのメリット・デメリット

<ニュースレター「マネーの知恵」 2021年8月発行>

日本人の保有資産は不動産に偏っている傾向があります。金融資産をあまり持たず、資産は自宅不動産程度という世帯も多いですよね。

そのためマイホームを担保にして、自宅に住み続けながら、老後資金が得られるリバースモーゲージは、 不動産中心の資産構成になっている高齢者には大変ありがたい仕組みです。

リバースモーゲージとは・・・自宅を担保にした融資制度の一種。自宅を所有しているが現金収入が少ないという高齢者世帯が、住居を手放すことなく収入を確保するための手段。

(出所:ウィキペディア)

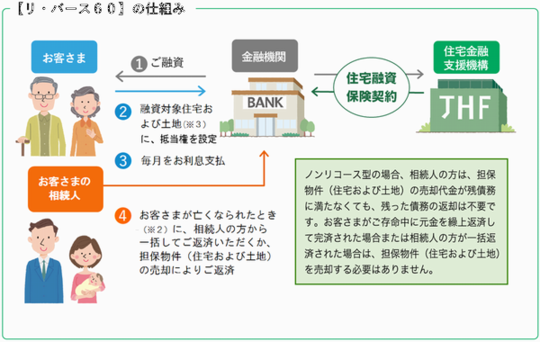

<住宅金融支援機構リ・バース60の仕組み>

データ出所:住宅金融支援機構

60歳からの住宅ローン【リ・バース60】https://www.jhf.go.jp/loan/yushi/info/yushihoken_revmo/index.html

■家を残す必要がない人には有力な選択肢

とくに定年退職後も住宅ローンの返済が残っており、その返済が負担になっている世帯にとっては、リバースモーゲージを利用することによって借り換えを行うことは大きな選択肢になります。

それは住宅ローンの場合は元金と利息の両方を支払う必要がありますが、リバースモーゲージなら基本的に月々の利息の支払いのみで済むためです。子供に家を残す必要がなく、セカンドライフを充実させたいという世帯には良い選択になるのではないでしょうか。

また、まとまった資金を借り入れて、有料老人ホームに入居する際の資金に充てることも可能です。

■建築条件等で利用できないことも多い

リバースモーゲージにはこのようなメリットがある一方で、デメリットもたくさんあります

その中でも最大のデメリットは、対象となる不動産が限定されていることです。リバースモーゲージの借入額の上限は不動産評価の50~80%が目安ですが、戸建てで一定の土地評価のある場所でないと、良い条件で融資が受けられない可能性が高くなっています。とくに資産価値が乏しい地方の場合はリバースモーゲージを活用できないケースが多く、大都市部であっても 建築条件等の関係で望むような不動産評価にならなかったり、契約を結べないことも多いものです。

また、金利上昇リスクもあります。リバースモーゲージは基本的に変動金利を採用することが多いため、契約期間中に金利が上昇してしまうと当初の想定よりも融資を受けられる金額が下がってしまったり、月々支払う利息が増えてしまうことがあります。

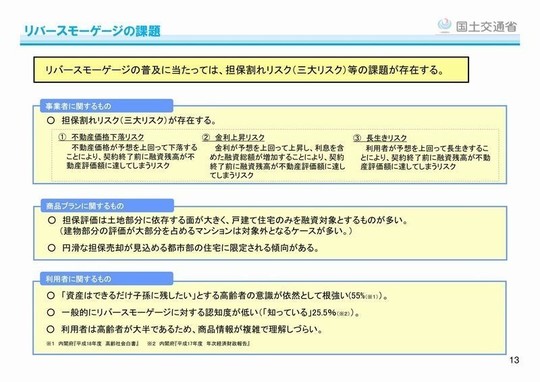

データ出所:国土交通省住宅局「住替え、リバースモーゲージについて」

(平成22年8月30日)

■不動産市況の悪化は大きなリスク

そして担保評価が下落するリスクも怖いですね。

リバースモーゲージの融資額は自宅の担保評価額によって決まります。担保評価額は基本的に毎年見直しが行われるため、市況の悪化等で自宅の不動産価値が下がってしまうと、それに応じて融資限度額も下がってしまいます。万一借入残高が融資限度額を上回ってしまった場合は、超過分を返済しなければならないため、事前の想定よりも早く自宅を手放すことになりかねません。

意外な盲点としては、長生きがリバースモーゲージのリスクになることです。長生きすることは素晴らしいことですが、その一方で、長生きをし過ぎると、生きている間に借入残高が融資限度額を超えてしまうこともあるからです。一部の金融機関では長期の返済リスクを抑えるために、期限付きの契約でリバースモーゲージを提供していることもあるので注意が必要になります。

■リースバックという選択肢もある

このようにリバースモーゲージは都市部に戸建てを所有して、子供や孫に家を残す必要がない人には、セカンドライフを充実させたり、介護費用などに充てることが出来るため、とても魅力的な仕組みですが、その一方でデメリットも多いのも事実です。しっかりと理解した上で利用しないと、「こんなはずでは無かった」という事態に陥りかねません。

また、利用者として高齢者を想定している仕組みですが、制度が複雑であることも課題ですね。リースバックという仕組みもあるので、リバースモーゲージと比較してどちらが自身に合っているかを考えなければいけないのですが、現実的にはそう簡単ではないと思います。

リースバックとは・・・リースバックとはご自宅を売却して現金化。新たに賃貸契約を結ぶことで、売却後も住み続けることができるサービス。住み慣れた自宅で生活しながら、まとまった資金を調達することが可能になる。

【著者】

久保 逸郎(FPオフィス クライアントサイド代表)

ファイナンシャルプランナー

金融知力インストラクター

日経情報活用アドバイザー(日経メディアプロモーション公認)

<講師プロフィール>

高校を1年で中退。独学で大学入学資格検定を取得して大学進学。

大学卒業後は大手リース会社、外資系生命保険会社を経て、平成15年3月にファイナンシャルプランナー(FP)として独立。

相談業務を中心に実務派ファイナンシャルプランナーとして活動する傍ら、ライフプランや資産運用などのお金のことについて年間100回近いセミナー等の講演活動や、マネー雑誌等への原稿執筆などを行っている。

<主なメディア実績>

読売新聞・朝日新聞・朝日新聞AERA・東洋経済・財界九州・エコノミスト・マネープラス・FPジャーナル・ファイナンシャルアドバイザー・TVQ九州放送「九州けいざいNOW」・FBS福岡放送「めんたいワイド」・九州朝日放送「ニュースぴあ」ほか

近況報告

2020年7月1日 『月刊はかた』2021年7月号

福岡·博多で活躍する企業のトップや支社長、支店長にお話を聞く「はかた紳士録」のコーナーで紹介されました。

2021年7月19日 オンライン勉強会開催

『~コロナバブルはいつ弾ける?~最新の投資環境(2021年7月)』

プライベート

【金曜のナイターテニス】

もう10年近く、金曜の夜にテニスをしています。

金曜の夜にテニスをする一番のメリットは、無駄に飲みに行かなくなることです。

天神で仕事をしていると、どうしてもお誘いを受けることが多かったのですが、テニスの予定を入れることで飲みに行く機会が相当減りました。

飲みに行く回数を減らしたい方には、ぜひ金曜日の夜にスポーツの予定を入れることをお勧めしたいと思います。

<テレビ>

2014年6月30日

RKB毎日放送「今日感ニュース」

2016年5月13日

九州朝日放送(KBC)「ニュースピア」

<資産運用(投資)のプロとして寄稿>

Financial Adviser

2020年AUTUMN号

特集「withコロナ時代の資産運用アドバイス」にコロナ禍での資産運用方法を寄稿(約10ページ執筆)

FPジャーナル(日本FP協会)

2017年12月号

『活躍する先輩FPに聞く 起業・集客・経営のノウハウ』特集/資産運用アドバイスを求めて、九州一円から相談者が集まるFPとして紹介されました。

Financial Adviser

2019年SUMMER号

不安にさせない運用アドバイス特集

(10ページ執筆)

運用アドバイスに長けた3人のエキスパートとして紹介されました。