投資の成果に最も影響を与えるのは資産配分

<ニュースレター「マネーの知恵」 2021年1月発行>

投資の成果の要因は、①銘柄選択、②投資タイミング、③資産配分(アセット・アロケーション)の3つがあります。その中で最も成果に与える影響が大きいのは③資産配分(アセット・アロケーション)です。

実際に米国で 91 の年金基金の運用を行ってきたBrinson らの検証によれば、 個別銘柄選択や売買タイミング によるものはわずか数%に過ぎず、投資の成果の要素は約 94%が資産配分(アセット・アロケーション)によって決定されるそうです。

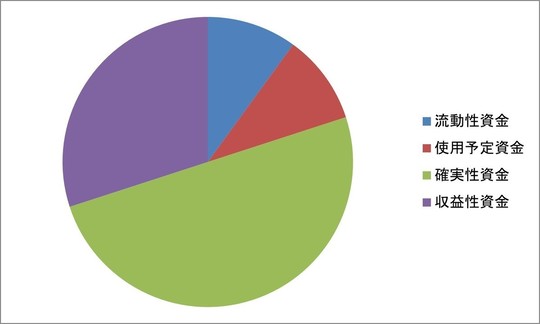

■目的別にお金を分ける

その資産配分ですが、第一段階として、それぞれのライフプランに合わせて、このようにお金を目的別に分けてみてはどうでしょうか?。

1.いつでも引き出せるお金(流動性資金)

2.使いみちが決まっているお金(使用予定資金)

3.安定的に運用するお金(確実性資金)

4.積極的に運用するお金(収益性資金)

①いつでも引き出せるお金(流動性資金)

日常生活で使うお金や突然の急な出費などに備えておくもので、半年分程度の生活費が目安になります。いつでも引き出せることが最優先であるため、この部分には収益性を求める必要はありません。1,000万円までなら元本保証のある普通預金や定期預金などに預けてください。

②使いみちが決まっているお金(使用予定資金)

住宅のリフォームやクルマの購入、子どもの結婚援助など、数年以内に使うことが決まっているお金については、使用予定資金として確保しておきましょう。

③安定的に運用するお金(確実性資金)

運用するお金は安全第一を考えて運用する部分(確実性資金)と、ある程度のリスクを許容しながら積極的に収益を求めて運用する部分(収益性資金)に分けて考えましょう。

確実性資金は、元本割れのリスクをできるだけ抑えて、安定的にお金を運用していくものです。将来的に流動性資金が不足してきた場合は、この確実性資金から充てていきます。そのためお金を減らさないことが大切になってきます。

金利が高い時期であればスーパー定期や高格付けの社債などである程度の収益がとれたのですが、現在のようなマイナス金利が導入されている超低金利の環境では、リスクをとらずに運用しても収益を期待できません。

そのため、近年はこの確実性資金の運用が難しくなっているのですが、解決のためのヒントは日本よりも前にマイナス金利が導入されたスイスや欧州連合(EU)にあります。これらの地域ではマイナス金利が導入されてから少しでも利回りを確保する手段として、機動的に資産配分を変更することでリスクコントロールを行い、低リスクの運用を目指すタイプのバランスファンドが人気になりました。日本国内においても、このような低リスクタイプのバランスファンドが少しずつ広がってきています。

④積極的に運用するお金(収益性資金)

収益性資金はリスクがあることを前提に、積極的にリターンを求めて運用を行っていく部分です。価格変動リスクや為替リスクなどを許容しながら、国内外の株式やREITなどの資産に投資をして収益性を求めていきます。

しかし、あまりにも高い収益性を求めてしまうと、それだけ大きなリスクを抱えることにもなりかねませんので、その点には注意が必要です。

<資産配分のイメージ>

■日本の投資家に欠けているもの

このように人生を幸せに暮らすために必要な金額を計算し、目標収益率を設定して、目的別にお金を分けて計画的に行うことが大切なのですが、特に日本の投資家はこの視点が欠けていると言われています。投資目的がはっきりとしていなかったり、必要以上にリスクテイクしてしまう投資家が多いのも、これが原因でしょう。

また、短期的な成果ばかりを求めてしまい、長期投資のスタンスが欠けていることや、(世界から見て)割高なタイミングで投資をしてしまう傾向にあることも日本人投資家の特徴ですね。資産運用を体系的に学んでおらず、全体像が見えていない上に、やはりライフプランから資産配分を考えてポートフォリオ運用を行っていないことに原因があるのでしょう。(まぁ日本の投資家がこうなってしまったのは、企業の利益優先するために、頻繁に売買することばかりを推奨して、長期投資を教えてこなかった金融業界が悪いんですけどね。)

【著者】

久保 逸郎(FPオフィス クライアントサイド代表)

ファイナンシャルプランナー

金融知力インストラクター

日経情報活用アドバイザー(日経メディアプロモーション公認)

<講師プロフィール>

高校を1年で中退。独学で大学入学資格検定を取得して大学進学。

大学卒業後は大手リース会社、外資系生命保険会社を経て、平成15年3月にファイナンシャルプランナー(FP)として独立。

相談業務を中心に実務派ファイナンシャルプランナーとして活動する傍ら、ライフプランや資産運用などのお金のことについて年間100回近いセミナー等の講演活動や、マネー雑誌等への原稿執筆などを行っている。

<主なメディア実績>

読売新聞・朝日新聞・朝日新聞AERA・東洋経済・財界九州・エコノミスト・マネープラス・FPジャーナル・ファイナンシャルアドバイザー・TVQ九州放送「九州けいざいNOW」・FBS福岡放送「めんたいワイド」・九州朝日放送「ニュースぴあ」ほか

近況報告

2020年12月7日 オンライン勉強会開催

『~NISAや確定拠出年金に役立つ~ はじめての投資信託』

プライベート

【還暦エアケイ】

12月25日クリスマスの夜が、2020年最後のテニスでした。

昨年は大会には出られませんでしたが、数年前から目標にしていた「50歳でエアケイを打つ」という目標は難なくクリア。

コーチにも「お手本」と言われるくらい得意ショットなので、今は「還暦エアケイ」を目指しています。

錦織圭選手が活躍し始めた頃に、真似して打ち始めたような気がしますが、ポイントは肩の強さと、空中で姿勢を保つ体幹の筋力とバランス感覚なので、なるべく衰えないようにトレーニングに励みたいと思います。

<資産運用(投資)のプロとして寄稿>

Financial Adviser

2020年AUTUMN号

特集「withコロナ時代の資産運用アドバイス」にコロナ禍での資産運用方法を寄稿(約10ページ執筆)

FPジャーナル(日本FP協会)

2017年12月号

『活躍する先輩FPに聞く 起業・集客・経営のノウハウ』特集/資産運用アドバイスを求めて、九州一円から相談者が集まるFPとして紹介されました。

Financial Adviser

2019年SUMMER号

不安にさせない運用アドバイス特集

(10ページ執筆)

運用アドバイスに長けた3人のエキスパートとして紹介されました。