なぜインフレに備える必要があるのか?

<ニュースレター「マネーの知恵」 2020年12月発行>

前回(2020年11月号)のマネーの知恵を送った後、数名の方とお話ししましたが、まだインフレのリスクについての理解が不十分だと感じたので、今回もインフレについて書きたいと思います。

■インフレはお金の価値が下がるということ

インフレというのは様々なモノの値段が上昇すること。裏を返せば、それだけお金の価値が減少するということです。この点は皆様ご理解いただけていると思います。

そして新型コロナウイルスの影響で、世界中で前例が無い規模の金融緩和が行われており、貨幣価値の減少が起こり始めていることを前回お伝えしました。

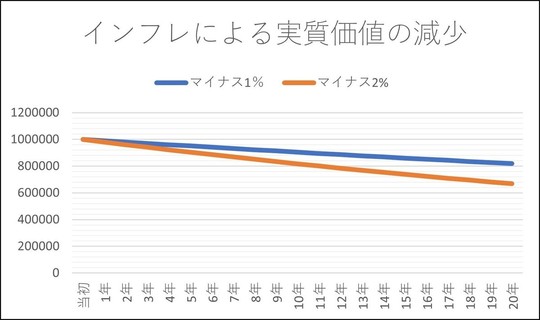

それではインフレでお金の価値が下がっていってしまうと、一体どうなってしまうのでしょうか?その価値の減少をイメージしていただくために、下記のグラフを作りました。

<インフレによる価値の減少シミュレーション>

青色のラインは当初100万円の価値が毎年1%ずつ下がっていったケースです。10年後には約90万円、20年後には約81万円まで価値が下がることになります。

一方のオレンジ色のラインは2%ずつ価値が下がったケースです。こちらのケースだと100万円の価値が10年後には約81万円、20年後には約66万円まで下がることになります。20年でその価値が2/3になってしまうということになります。

現在政府と日本銀行が一体になって行っているマイナス金利(政策金利マイナス0.1%)、インフレターゲット2%という、超低金利下でインフレを目指す政策はオレンジ色のケースを目指しているといえます。

日本では2000年あたりから長くデフレの時代が続いたため、インフレの感覚が忘れられたような感じですが、それでも少しずつ物価は上がってきましたよね。

例えば、私は息子が産まれた2004年に、私がクルマで外出している時でも、妻がクルマで実家に行き来できるように、MAZDAのAZワゴン(SUZUKIワゴンRのOEM)をセカンドカーとして購入しました。新古車だったので、税金等を全て含めてちょうど100万円でした。

今同程度の軽自動車を購入したら、150万円を超えると思います。100万円あれば買えていた軽自動車が、16年経った今は150万円を払っても買えなくなってしまいました。

他に価格が上がったものとしては、不動産があります。今年12月25日に国土交通省が発表した不動産価格指数によれば、九州・沖縄圏の中古マンションの価格は2013年1月からの約7年半で、約79%も上昇しています。第2次安倍政権が誕生した直後、日本銀行の金融緩和が始まってから「資産インフレ」が起きたのです。

■インフレによる債務削減効果が狙い

それではなぜ政府と日本銀行が、このような実質的な資産課税ともいえる政策を行っているのかというと、それは日本が莫大な債務を抱えているからではないでしょうか。現在の日本の債務残高はGDPの2倍を超えていて、主要先進国の中では最も高い水準になっています。どうにかしてこの債務を減らしていかなくてはいけないのですが、国の債務削減の手段は下記の4つくらいしかありません。

①増税、支出削減などによる政府収支の改善

②インフレを引き起こして、実質的に債務を減らす(インフレと低金利政策の同時進行)

③債務の増加を上回る経済成長を実現する(名目成長>債務拡大)

④デフォルト(債務不履行)、ヘアカット(債務の減免)

本来であれば①の手段が正しい解決策だと思いますが、消費税をたった2%引き上げるだけで、相当な国民の反発が起きる状況で、増税をするのは容易なことではありません。また、社会保障費が年々膨れ上がっているため、支出の削減も難しいでしょう。③は人口減少で現実的ではありませんし、④を世界第3位の経済大国である日本が行えるはずがありません。そこで(政府は認めませんが)②の手段に動き始めているのだと考えています。

実は②による債務削減の効果は、第2次世界大戦で戦費が膨らんで財政が悪化した日本や米国・ドイツなど実証済です。日本は莫大な借金をインフレで一気に削減することに成功した経験があるのです(その当時日本人が貯めていたお金は、戦後3年半で100分の1の価値にまで下がってしまいました)。

ここまで読めば、ここ数年ずっとコンサルや講演などの際に「インフレに備えましょう」「(インフレに強い)株式や金などを持ちましょう」「(インフレに弱い資産の代表格である)保険での資産形成はやめましょう」と私が言い続けている理由がわかったのではないでしょうか?

皆さんには大切な資産の価値を守っていただきたいので、たぶん来年も同じことを言い続けることになると思います。

【著者】

久保 逸郎(FPオフィス クライアントサイド代表)

ファイナンシャルプランナー

金融知力インストラクター

日経情報活用アドバイザー(日経メディアプロモーション公認)

<講師プロフィール>

高校を1年で中退。独学で大学入学資格検定を取得して大学進学。

大学卒業後は大手リース会社、外資系生命保険会社を経て、平成15年3月にファイナンシャルプランナー(FP)として独立。

相談業務を中心に実務派ファイナンシャルプランナーとして活動する傍ら、ライフプランや資産運用などのお金のことについて年間100回近いセミナー等の講演活動や、マネー雑誌等への原稿執筆などを行っている。

<主なメディア実績>

読売新聞・朝日新聞・朝日新聞AERA・東洋経済・財界九州・エコノミスト・マネープラス・FPジャーナル・ファイナンシャルアドバイザー・TVQ九州放送「九州けいざいNOW」・FBS福岡放送「めんたいワイド」・九州朝日放送「ニュースぴあ」ほか

近況報告

2020年11月16日 オンライン勉強会開催

『~米大統領選後のマーケット~ 最新の投資環境(2020年11月)』

プライベート

毎週息子とバッティングセンターに通いました。

【ネットでアメフト観戦】

11月はアメリカンフットボールの応援のために、隔週で大阪に行く予定にしていましたが、大阪は新型コロナウイルスが流行していることもあって直前で断念しました。

その代わりに毎週インターネット中継で母校(桜美林大学)や、昨年までコーチをしていたみらいふ福岡SUNSの試合を観て楽しみました。

来年は現地観戦できることを願っています。

<資産運用(投資)のプロとして寄稿>

Financial Adviser

2020年AUTUMN号

特集「withコロナ時代の資産運用アドバイス」にコロナ禍での資産運用方法を寄稿(約10ページ執筆)

FPジャーナル(日本FP協会)

2017年12月号

『活躍する先輩FPに聞く 起業・集客・経営のノウハウ』特集/資産運用アドバイスを求めて、九州一円から相談者が集まるFPとして紹介されました。

Financial Adviser

2019年SUMMER号

不安にさせない運用アドバイス特集

(10ページ執筆)

運用アドバイスに長けた3人のエキスパートとして紹介されました。