これからの資産を、守りながら活かす。── ライフプラン・資産運用・資産管理の専門家

【オンラインで全国対応】福岡市天神のFPオフィス クライアントサイド

福岡市天神のファイナンシャルプランナー事務所

FPオフィス クライアントサイド

〒810-0041

福岡市中央区舞鶴1-8-26

グランパーク天神C棟1028

電話受付 | 平日9:00~18:00 (ご相談は土日祭日も対応) |

|---|

NISAを始める前に必ずやっておきたい投資の目標設定

<ニュースレター「マネーの知恵」 2024年4月発行>

2024年1月から新しいNISA制度が始まりました。投資に関心を持つ人が増えているようで、各地でイベントやセミナーが開かれていて、これまで投資に関心を持っていなかったような人達の参加も増えています。

そのようなこれから投資を始める人に、必ずやってもらいたいのは、あれこれ投資を行う商品について考える前に、しっかりと自身の今後のライフプランについて検討して、投資を行う際の目標設定を行うことです。

このライフプランを検討して、決めた目標に対して適切な投資商品を行うことは、必要以上に高い収益(リターン)を目標にしてしまったり(=実現可能性が低下する)、過度のリスクを取り過ぎてしまわないためにも大変重要ですし、投資を長く継続していくためにも必要な作業になります。とくに新しいNISA制度は恒久化されたことで、それぞれのペースに合わせて非課税枠を活用出来るため、ライフプランを検討することの必要性は以前に比べて増したことになります。

しかし、このライフプランから目標設定を行う作業を行わず、投資を始めてしまう人が多いのが実情です。海外の投資家に時々「日本人はなぜライフプランも考えないで投資を行うんだ?」と言われることがありますが、本当にその通りで、返す言葉もありません。

金融庁は以前公表した2000万円問題の報告書(「高齢社会における資産形成・管理」報告書)以降、度々ライフプランを作ることの重要性を各報告書等で触れていますが、なかなか浸透していません。そこで今回は海外で当たり前に行われている投資を始める前の目標設定の流れについてご紹介します。

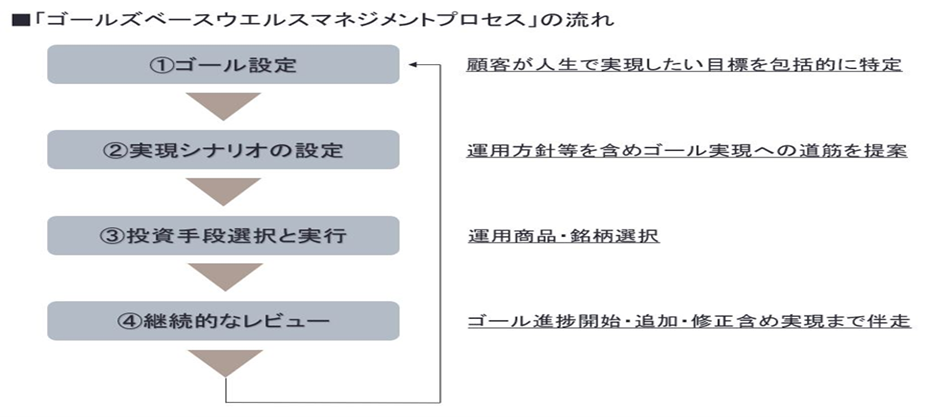

■米国で普及しているゴールズベース ウェルスマネジメントプロセスとは

目標設定の代表的なやり方として、まずは米国で普及しているゴールズベース ウェルスマネジメントプロセスを紹介します。このゴールズベース ウェルスマネジメントプロセスについては、金融庁も日本で広げたいと考えているようで、金融庁内の会合等でも度々取り上げられています。

金融庁のデータを基にFPオフィス クライアントサイド作成

ゴールズベースウェルスマネジメントプロセスは特別目新しいものではなく、ライフプランニングの手法と似ている部分も多いのですが、ライフプランニングがどちらかというとキャッシュフロー分析(今後の収支予想)に重きを置いているのに対して、ゴールズベースウェルスマネジメントプロセスは人生のゴール、目標設定の部分を重要視しています。この背景には、お金のやりくりよりも、人生で実現したいことをどれだけ達成出来るかを考えることのほうが、幸福度の観点で大切だという考え方からきているのだと思います。

まずは金融知識や人生経験が豊富なアドバイザーと一緒に人生の目標を考えてゴールを設定し、そのゴールに向けて最適な実現シナリオを考えていきます。 金融商品はあくまでも人生を豊かにするためのツールという位置付けであるため、商品の具体的な検討に入るのは実現シナリオを作った後になってきます。それだけゴール設定と実現シナリオの設定が大事だと考えられているのです。そして作った実現 シナリオに沿って、最適な運用商品・銘柄選択を行い、継続的なレビューを通じて、人生の目標の実現に向かって進んでいきます。この手順を繰り返していくのがゴールズベースウェルスマネジメントプロセスで、近年米国ではこのようなやり方が一般的になっています。

人生のゴールについては、人生を通じて(死後も含む)資産の形成、資産の取り崩しを裏付けに実現したい本人や家族等の目標や課題、ニーズ等があり、具体的にはリタイアの時期や子供の教育、親の介護や障害を抱えた子供のライフプランニングの実現、相続や贈与、マイホーム等の夢の買い物、 長生きリスクや認知症に備えて準備を行っておくことなどです。 そのため「何歳までにいくら貯めたい」とか「ベンチマーク である指数を上回る運用成果を上げたい」とか、そのようなものは決してゴールにはならないと考えられています。

■ライフプラン・シミュレーションを行うことも大変有効

投資で成果を上げるには、銘柄選択や投資タイミングよりもアセット・アロケーション(資産配分)のほうが重要で、投資成果の約9割(正確に言うとリスクは約9割、リターンについてはその時々で変わりますが概ね7~9割程度)はこのアセット・ロケーションによって決まってしまいます。 そのため自宅のリフォーム・家族の結婚・教育資金・自動車購入など、今後に大きなライフイベントが控えているがを確認しながらキャッシュフローを検討して、投資の目的や運用期間、期待収益率を考えていく、従来からあるライフプラン・シミュレーションを行うことも大変有効な手段です。

とくに退職金を受け取って、その資金を運用していくような50代~60歳以上の人は、必ずライフプランを作ってから投資を行ってもらいたいですね。先に触れた「高齢社会における資産形成・管理」報告書でも、退職金を受け取った場合の運用については下記のように書かれているため、新しいNISA制度が始まったこの機会に確認をしておきましょう。

例えば、企業に勤めている場合、50 代から60 代において定年退職を具体的に意識し始めると思われる。

多くの人にとって、これまでの資産を踏まえて、その目減りを極力抑えるとともに、将来の計画的な資産の取崩しに向けて行動する時期と言える。

<退職金がある場合、それを踏まえたマネープラン等を再検討する>

退職金がある場合には、まず退職金について早期に情報収集を行うとともに、その使途や退職金を踏まえたライフプラン・マネープランを検討することが望ましい。

具体的には、例えば以下を行うことが有効と考えられる。

①退職金の金額や形式(一時金や年金)等を退職前の早期に確認する。

②公的年金等を始めとする定期的な収入や支出、その時点での資産や負債などを自らに「見える化」し、老後の生活に十分な資金状況であるかを確認する。

なお、退職金等の資産を運用する場合は、当座の生活資金や十分な予備資金等を余裕をもって控除した上で、当面の使途がない資金について運用を検討すべきである。

仮にその運用に失敗した場合、それを就労や更なる投資により補填しようとしても、加齢とともに心身は衰え、残された期間は自ずと短くなる。

この現実を踏まえると、取れる投資リスクは加齢とともに小さくなっていくことをよく認識することが重要であり、この時期においても、リスクを抑えた長期・積立・分散投資を基本とすることが望ましいといえるのではないだろうか

ここまで、ライフステージ別に、長期・積立・分散投資等による資産形成や資産管理の重要性を述べてきた。

前者については、人によっては資産運用が性にあわないと考える人もいるかもしれない。

長期・積立・分散投資といえども、経済情勢によっては、資産が目減りする時期も当然ありうるし、資産の構成を見直さなければならない場合もありうる。

資産運用に対する向き・不向きも一定程度存在するだろう。

また、就労によって新たな所得を得る方が資産運用よりも効率的と考える人もいるかもしれない。

しかしながら、今後も老後の収入の重要な柱であり続ける公的年金については、少子高齢化という社会構造上、その給付水準は今後調整されていく見込みである。加えて、低金利環境が長く続く中、資産運用による資産形成の可能性を閉ざしてしまうことは、豊かな生活のための有力な選択肢の一つを放棄してしまうことになるのではないだろうか。

データ出所:金融庁「金融審議会 市場ワーキング・グループ報告書「高齢社会における資産形成・管理」」

【著者】

久保 逸郎(FPオフィス クライアントサイド代表)

ファイナンシャルプランナー

金融知力インストラクター

日経情報活用アドバイザー(日経メディアプロモーション公認)

<プロフィール>

高校を1年で中退。独学で大学入学資格検定を取得して大学進学。

大学卒業後は大手リース会社、外資系生命保険会社を経て、平成15年3月にファイナンシャルプランナー(FP)として独立。

相談業務を中心に実務派ファイナンシャルプランナーとして活動する傍ら、ライフプランや資産運用などのお金のことについて年間100回近いセミナー等の講演活動や、マネー雑誌等への原稿執筆などを行う。

大和投信、三菱UFJ投信などの大手運用会社のアドバイザー(講師)を10年以上経験しており、マーケット環境や投資信託の活用方法についてのアドバイスを得意としている。

<主なメディア実績>

読売新聞・朝日新聞・朝日新聞AERA・東洋経済・財界九州・エコノミスト・マネープラス・FPジャーナル・ファイナンシャルアドバイザー・TVQ九州放送「九州けいざいNOW」・FBS福岡放送「めんたいワイド」・九州朝日放送「ニュースぴあ」ほか

近況報告

2024年3月25日 オンライン勉強会開催

『NISAやiDeCo(個人確定拠出年金)にも役立つ、本当に良い投資信託・悪い投資信託の見分け方』

プライベート

3月15・18・22日に春日球場に行って、息子の野球の試合(大学準硬式野球の春季リーグ戦)を観てきました。

守備力に難がある息子はファーストのポジションで、打順は6番か7番を任されていました。

高校まで軟式しかしていなかったため、ボールの違いから守備のほうでは苦戦している様子ですが、打つほうはまずまず通用しているようで、10打数4安打で打率4割。

周りの子が上手いので面白いですし、春の日差しの中で観戦していると良い気分転換になります。

新2年生ながら主将に就任したようなので、責任感を持って、しっかりと取り組んでもらいたいものです。

ごあいさつ

ライフプランと資産運用(投資)のエキスパート

プライベートでは週2回程度テニスをして、週末はランニング(マラソン)やキャンプ、スキー&スノーボード、シーカヤックなどを楽しんでいるアウトドア派。

大学時代から約30年間はアメリカンフットボールに携わっていました。

元オクトーバーベアーズ選手→コーチ→代表

'17~19みらいふ福岡SUNSコーチ

仕事やスポーツの時は真剣ですが、普段は温和な性格です。

どうぞお気軽にご相談ください。

アクセス

住所

〒810-0041

福岡市中央区舞鶴1-8-26

グランパーク天神C棟1028

地下鉄天神駅 徒歩5分

事前予約制

電話受付:平日9:00~18:00

ご相談は全て事前予約制とさせていただいています。

メールでのお問合せは24時間受け付けております。

休業日

不定休

土曜日・日曜日・祝日も

相談は対応しています。

詳しくはお問い合わせフォームから問い合わせいただくか、メールまたはお電話ください。