老後のお金の不安を解消しませんか?ライフプランと資産運用・投資のことなら福岡市天神のFPオフィス クライアントサイドにお任せください。

【オンライン相談で全国対応】

福岡市天神のファイナンシャルプランナー事務所

FPオフィス クライアントサイド

〒810-0041

福岡市中央区舞鶴1-8-26

グランパーク天神C棟1028

電話受付 | 平日9:00~18:00 (ご相談は土日祭日も対応) |

|---|

ライフプランを作って、運用目標を決めることが大切な理由

<ニュースレター「マネーの知恵」 2023年2月発行>

令和元(2019年)年6月3日に発表された『金融審議会 市場ワーキング・グループ報告書「高齢社会における資産形成・管理」』はお読みになりましたか?

いわゆる話題になった「老後資金の2000万円問題」の報告書のことですが、その報告書にはこのように書かれています。

とくに2025 年は、いわゆる団塊の世代が75 歳を迎える年とされる。

75 歳を超えたあたりから認知症有病率は大きく上昇するとされており、今から準備を始めることが重要と考えられる。

認知能力・判断能力の低下は誰にでも起こりうるという認識の下、これに備え、対応することは、本人にとってこれまでと同じ形で金融サービスを受けるという意味で必要であり、家族など周囲の者を混乱させないという意味でも非常に重要である。

また、その先の2030 年ごろにはもう一つの人口の塊である団塊の世代ジュニアの者が60 代となり、資産の取崩し期を迎えることが予想される。

これを見据えて、今何ができるか、何をすべきか。標準的なモデルが空洞化しつつある以上、唯一の正解は存在せず、各人の置かれた状況やライフプランによって、取るべき行動は変わってくる。

今後のライフプラン・マネープランを、遠い未来の話ではなく今現在において必要なこと、「自分ごと」として捉え、考えられるかが重要であり、これは早ければ早いほど望ましい。

また、50代などのリタイア直前の世代や、退職金を受け取れる世帯に対しては、下記のように述べられています。

例えば、企業に勤めている場合、50 代から60 代において定年退職を具体的に意識し始めると思われる。

多くの人にとって、これまでの資産を踏まえて、その目減りを極力抑えるとともに、将来の計画的な資産の取崩しに向けて行動する時期と言える。

<退職金がある場合、それを踏まえたマネープラン等を再検討する>

退職金がある場合には、まず退職金について早期に情報収集を行うとともに、その使途や退職金を踏まえたライフプラン・マネープランを検討することが望ましい。

具体的には、例えば以下を行うことが有効と考えられる。

① 退職金の金額や形式(一時金や年金)等を退職前の早期に確認する。

② 公的年金等を始めとする定期的な収入や支出、その時点での資産や負債などを自らに「見える化」し、老後の生活に十分な資金状況であるかを確認する。

データ出所:金融庁「融審議会 市場ワーキング・グループ報告書「高齢社会における資産形成・管理」」

■金融審議会がライフプラン、資産運用の必要性を指摘

このようにライフプランをしっかりと検討して、公的年金の受給や資産取崩しを含めた計画を立てて行動することが重要であることが同報告書で指摘されています。

簡単に表現するなら「ライフプランを作ってしっかりと資金計画を立て、取崩しながら人生を通じて資金がもつかどうかを確認しなさい。」ということです。

ライフプランを作って老後資金が足りるなら問題ありませんが、もし、老後資金が足りない場合は資産運用を行って、老後資金がもつようにしましょうということで、下記のような記述もあります。

なお、退職金等の資産を運用する場合は、当座の生活資金や十分な予備資金等を余裕をもって控除した上で、当面の使途がない資金について運用を検討すべきである。

仮にその運用に失敗した場合、それを就労や更なる投資により補填しようとしても、加齢とともに心身は衰え、残された期間は自ずと短くなる。

この現実を踏まえると、取れる投資リスクは加齢とともに小さくなっていくことをよく認識することが重要であり、この時期においても、リスクを抑えた長期・積立・分散投資を基本とすることが望ましいといえるのではないだろうか

ここまで、ライフステージ別に、長期・積立・分散投資等による資産形成や資産管理の重要性を述べてきた。

前者については、人によっては資産運用が性にあわないと考える人もいるかもしれない。

長期・積立・分散投資といえども、経済情勢によっては、資産が目減りする時期も当然ありうるし、資産の構成を見直さなければならない場合もありうる。

資産運用に対する向き・不向きも一定程度存在するだろう。

また、就労によって新たな所得を得る方が資産運用よりも効率的と考える人もいるかもしれない。

しかしながら、今後も老後の収入の重要な柱であり続ける公的年金については、少子高齢化という社会構造上、その給付水準は今後調整されていく見込みである。

加えて、低金利環境が長く続く中、資産運用による資産形成の可能性を閉ざしてしまうことは、豊かな生活のための有力な選択肢の一つを放棄してしまうことになるのではないだろうか。

データ出所:金融庁「金融審議会 市場ワーキング・グループ報告書「高齢社会における資産形成・管理」」

一定程度は「資産運用はやりたくない」という人がいることを踏まえながらも、公的年金の縮小は避けられないし、そのため豊かな老後を過ごすためには資産運用が必要だろうという形で言及しています。

■ライフプランの必要性はまだ浸透していない

このニュースレターを読んでくださっている皆様は私と一緒にライフプランを作って、定期的にチェックをしている方々ばかりですが、しかし、一般的にはライフプランの必要性はそれほど浸透していないのが現状ではないでしょうか?

金融審議会の報告書でその必要性が書かれている一方で、ライフプランを作ったことがある方はまだまだ多いとはいえないですし、ライフプランを作ったことがある方の場合でも、保険の営業マンに作ってもらったという簡易ライフプランのレベルがほとんどという状況です。(保険会社や保険代理店のライフプランソフトは、保険商品を売るために作られているため、資産配分や目標利回りの設定、インフレのシミュレーション、保有金融資産の取崩し計画の策定などには対応出来ません。)

■ライフプランを踏まえて資産配分や目標利回りを設定する

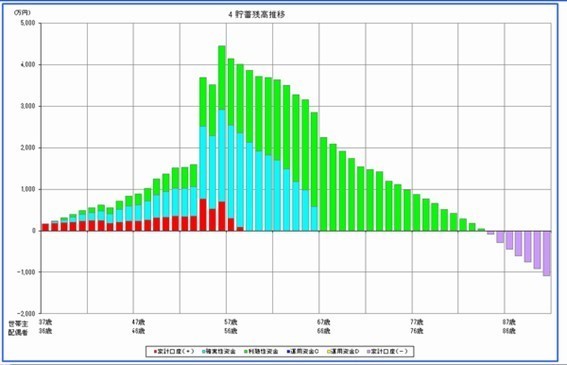

ライフプランについては、今後の人生においてやりたいことや過ごし方などを踏まえた上で、今後の資金計画(キャッシュフロー・シミュレーション)を行い、その過程で既に保有している金融資産を家計口座(流動性資産)、使用予定資金、確実性資金(安定運用資産)、利殖性資金(積極運用資産)などのように目的別に配分し、目標とする運用利回りを決める必要があります。

私の場合はFP名人というソフトを使って上記のシミュレーションを行う機会が多いですが、資産配分や目標利回りを変えることで、今後のキャッシュフローに対して与える影響が目に見えてわかるので、それで100歳・90歳などそれぞれのライフプランで目安となる年齢まで資金が持つかどうかを確認しながら目標設定を行い、また、どのような順番で資産を取り崩していけばいいのかといった計画を立てています。

■ライフプランを検討しないで金融商品を選ぶのは本末転倒

ライフプランでしっかりと資産配分と目標利回りについて決めたところで、ようやく具体的なポートフォリオの策定や金融商品の選択に入っていきます。

金融商品というのはあくまでもツールに過ぎません。

大工の仕事に例えるなら、家作りの計画を立てるのがライフプランで、建築のために使うノミやトンカチなどの道具が金融商品に相当するもの。

だからライフプランを検討しないで金融商品を選ぶのは本末転倒ですし、はっきり言って論外だと思います。

私は2003年にファイナンシャルプランナー(FP)として独立しましたが、独立当初からライフプランを作らない方には基本的に金融商品を紹介しないというスタンスを貫いてきたのは、これが理由です。

また、しっかりとライフプランを作ってから金融商品を選ぶことで、「木を見て森を見ず」のような状態になるのを防ぐことが出来るのです。

これまでの日本は金融機関の販売優先で動いてきた経緯があり、個人のライフプランは軽視されてきました。

しかし、高齢化が進む中、ライフプランの重要性が高まっていくことは間違いありません。

【著者】

久保 逸郎(FPオフィス クライアントサイド代表)

ファイナンシャルプランナー

金融知力インストラクター

日経情報活用アドバイザー(日経メディアプロモーション公認)

<プロフィール>

高校を1年で中退。独学で大学入学資格検定を取得して大学進学。

大学卒業後は大手リース会社、外資系生命保険会社を経て、平成15年3月にファイナンシャルプランナー(FP)として独立。

相談業務を中心に実務派ファイナンシャルプランナーとして活動する傍ら、ライフプランや資産運用などのお金のことについて年間100回近いセミナー等の講演活動や、マネー雑誌等への原稿執筆などを行う。

大和投信、三菱UFJ投信などの大手運用会社のアドバイザー(講師)を10年以上経験しており、マーケット環境や投資信託の活用方法についてのアドバイスを得意としている。

<主なメディア実績>

読売新聞・朝日新聞・朝日新聞AERA・東洋経済・財界九州・エコノミスト・マネープラス・FPジャーナル・ファイナンシャルアドバイザー・TVQ九州放送「九州けいざいNOW」・FBS福岡放送「めんたいワイド」・九州朝日放送「ニュースぴあ」ほか

近況報告

2023年1月16日 オンライン勉強会開催

『NISAや確定拠出年金にも役立つ!! 良い投資信託・悪い投資信託の見分け方』

2023年1月29日 FP研究所セミナーで講演

『2023年のマーケット環境と、インフレ下・景気後退期の資産保全術』

2023年1月30日 オンライン勉強会開催

『新興国に投資妙味 ~最新の投資環境(2023年1月)~』

プライベート

【SNSとの付き合い方】

最近はLINE、facebookメッセンジャー、instagram、ショートメール、LINE WORKSなど、さまざまなメッセージサービスを利用する機会が増えていますね。

私の場合はアメリカンフットボールという団体スポーツをしていましたし、現在2つのテニスサークルに参加しています。この他にも仕事関係のグループもあって、毎日とんでもない数の投稿が飛び交っています。

そこに付いていくのは本当に大変なので、少し減らせないかなぁと考え、年明けからあまり見ないようにしているのですが結構難しいですね。

様々な連絡手段を一つでまとめて見る手段の登場を待ち望んでいます。

ごあいさつ

ライフプランと資産運用(投資)のエキスパート

プライベートでは週2回程度テニスをして、週末はランニング(マラソン)やキャンプ、スキー&スノーボード、シーカヤックなどを楽しんでいるアウトドア派。

大学時代から約30年間はアメリカンフットボールに携わっていました。

元オクトーバーベアーズ選手→コーチ→代表

'17~19みらいふ福岡SUNSコーチ

仕事やスポーツの時は真剣ですが、普段は温和な性格です。

どうぞお気軽にご相談ください。

アクセス

住所

〒810-0041

福岡市中央区舞鶴1-8-26

グランパーク天神C棟1028

地下鉄天神駅 徒歩5分

事前予約制

電話受付:平日9:00~18:00

ご相談は全て事前予約制とさせていただいています。

メールでのお問合せは24時間受け付けております。

休業日

不定休

土曜日・日曜日・祝日も

相談は対応しています。

詳しくはお問い合わせフォームから問い合わせいただくか、メールまたはお電話ください。