これからの資産を、守りながら活かす。── ライフプラン・資産運用・資産管理の専門家

【オンラインで全国対応】福岡市天神のFPオフィス クライアントサイド

福岡市天神のファイナンシャルプランナー事務所

FPオフィス クライアントサイド

〒810-0041

福岡市中央区舞鶴1-8-26

グランパーク天神C棟1028

電話受付 | 平日9:00~18:00 (ご相談は土日祭日も対応) |

|---|

リスク・コントロールの方法を覚えて、資産運用(投資)にチャレンジしてみよう

<ニュースレター「マネーの知恵」 2021年9月発行>

「貯蓄が多いのと、少ないのではどちらがいいですか」と質問された時、みなさんならどのように答えますか?

もちろんお金持ちには、お金持ちなりの悩みが存在するのも事実ですが、お金が少なくてさまざまな自由を得られない生活よりも、お金は少しでも多くあったほうが多くの自由を得られます。

そのため大多数の方が「貯蓄は多いほうがいい」と答えるのではないでしょうか。

そうなのです、「貯蓄は多いほうがいい」のです。頭では理解できているはずです。

しかし、貯蓄を増やしていくのは大変ですよね。それではどうしたらいいのか?

■貯蓄をふやす3つの手段

基本的に貯蓄を増やしていくためには3つの手段しかありません。

①収入を増やす

②支出を減らす(節約)

③お金を殖やす(資産運用)

それでまず①の「収入を増やす」という手段ですが、これ実現するのがなかなか難しい状況にあります。

厚生労働省の国民生活基礎調査のデータでは1世帯当たり平均所得金額は平成6年の664万円をピークに下がっており、平成30年には552万円まで下がってしまっています。

収入を増やすどころか、下がる一方なので大変厳しい状況です。

第二次安倍政権が誕生した直後から、安倍首相は企業に対して賃上げを要望しましたが、賃上げが実施されたのは一部の大企業にとどまっていて、日本全体には広がりませんでした。

②の「支出を減らす」というのはどうでしょうか。日頃から節約を意識して過ごしていても、なかなかまとまった金額の節約はできません。

しかもダイエットと同じで我慢が必要ですから、なかなか実現するのが難しいですし、ストレスが溜まります。

その溜まったストレスで、ある日突然に散財をしてしまうなんてこともあるはずです。

ダイエットのリバウンドと同じですね。

とくに現在は世界的にインフレの方向で進んでいることから、節約を中心に考えた貯蓄計画は難易度が増していくのではないでしょうか?

それなら③の「お金を増やす」(資産運用)に目を向けてみませんか?

資産運用というと、株式のデイトレードなどの投機的なものを思い浮かべて敬遠される方もいるかもしれませんが、たとえば日本の国債を購入するのだって立派な資産運用です。

日本よりも金利水準の高い海外の債券や、外貨建MMFなどで、手元にある資金を少しでも効率的に増やしていこうとするのも資産運用の一つの方法です。

それほど難しく考える必要はありません。

■勇気を出して、最初の一歩を踏み出す

ファイナンシャルプランナー(FP)としてライフプランニングを行った時に、金融資産の利回りを上げるために資産運用を行う必要があるケースというのは実際多いのですが、その時に積極的に学ぶ気持ちで資産運用に取り組み始めてみようとする人が多くて、いつも感心させられます。

しかし、その一方で「リスク」を恐れて二の足を踏んでしまう人が一部いらっしゃいます。

わからない世界に足を踏み出すことに抵抗を感じるのは仕方ないと思いますが、資産運用は始めてみないと、いつまでも理解できないままで終わってしまいますし、実践しながらでないと経済知識や投資感のようなものが育ちません。

とにかく勇気を出して、最初の一歩を踏み出してみるのが大事だと思います。

■資産運用におけるリスクとは?

資産運用に抵抗感を持つ方々の中に、「リスク=危険」というようにとらえてしまう、リスクそのものへの間違った認識を持っている方が多くいらっしゃいます。

資産運用におけるリスクとは実は「危険」のことではなく、「不確実性」のことを指します。

例えば、飛行機に100回搭乗したとして、100回事故を起こす飛行機と、1回だけ事故を起こす飛行機のどちらのほうがリスクは大きいか?

世間一般の感覚では、100回事故を起こす飛行機のほうのリスクが当然大きいと考えると思いますが、資産運用の世界では1回だけ事故を起こす飛行機のほうがリスクは大きいと考えます。なぜなら100回搭乗して100回事故を起こす飛行機は「確実に事故をする」ので不確実性はゼロです。

従ってリスクはありません。

しかし、1回だけ事故を起こす飛行機は何もなければいいのですが、100回に1回は運悪く事故に遭遇してしまうという「不確実性=リスク」が存在するからです。

また、リスクについてもう一つ確認しておきたいことですが、それは「ハイリスク・ハイリターン」「ローリスク・ローリターン」という言葉があるように、リスク(不確実性)とリターンはトレードオフの関係にあるということです。

「ローリスク・ハイリターン」のような美味しい話はありません。

とくに低金利が長く続いている日本の現状では、ある程度リスクをとらないとリターン(収益)は期待できません。

どうやって上手にリスクと付き合っていくのかという視点で考えることが大切であり、そうしないとなかなかお金を殖やすことが難しい状況です。

■リスクをコントロールする3つの方法

それではどうやったらリスクと上手に付き合うことができるのか。

それはリスクをコントロールする方法を知っておくことです。

リスク・コントロールの手段として、最初に紹介するのは「分散投資」です。

運用の世界では「すべての卵を一つのカゴに盛るな」という有名な格言があります。

これは万一、全ての卵を入れたカゴが落ちれば全ての卵が割れてしまうが、複数のカゴに卵を分けていれば、1つのカゴを落としても全ての卵が割れるような事態は避けられるということを意味します。マーケットは生き物のようなもので、常に変化をします。

そのため将来を完全に予測することは不可能です。

そこで運用にあてる資産を一つの投資対象に集中させないで、異なる値動きをする複数の投資対象に分けることで、資産全体のリターンのブレ(変動幅)を抑えようとするのが「分散投資」です。

もう一つの方法は「長期投資」です。

価格変動の大きな運用対象に投資をする場合、投資するタイミングによってリターンのブレ(変動幅)が大きくなります。

しかし、運用する期間を長くとることで、投資のタイミングによる影響を少なくし、より安定した運用を目指そうとするのが「長期投資」の考え方です。

銀行や証券会社・保険会社などの機関投資家に比べて、資金量や情報量で劣る個人投資家にとって「時間をかけた運用」ができることは唯一の武器だと思います。

日々の価格変動に一喜一憂しないで、じっくりと投資を行うことが結果的にリスクの軽減につながることが多いのです。

3番目の方法は運用対象を一度に購入するのではなく、時期を分けて購入していくという「時間分散」です。

例えば、毎月3万円などのように金額を決めて、定期的に一定の金額で購入していく「ドル・コスト平均法」と呼ばれる方法があります。

この「ドル・コスト平均法」を使えば、運用対象の価格が高い時は少なめ、安い時には多めに購入することになり、結果として全体の平均購入コストを引き下げるという効果が期待できます。

例えば、毎月という形でなくても、「ボーナスが出たらA社の株式を一定額購入する」とか、「季節に1度ずつ外債ファンドを一定額購入する」という方法でも、数年続ければ「ドル・コスト平均法」と同じ効果が出てくるはずです。

一度にまとまった金額で購入してしまうと高値掴みをしてしまう可能性がありますから、それを防ぐためにも「時間分散」を意識しながら投資を行うことは大切ですし、とくに新興国株式のようなブレ(変動幅)の大きい運用対象に投資を行う場合には、「時間分散」の意識を忘れないで投資を行ったほうがいいと思います。

とくに金融機関(銀行や証券会社)の担当者から購入する人は、彼らは数字の目標(ノルマ)があるため、時間分散の必要性を理解していながらも一度での購入を勧めることが多いので注意しておきましょう。

投資タイミングよりも自分の数字を優先しているせいなのか、3月・6月・9月・12月といった四半期毎にリスク商品の販売を伸ばしている傾向が顕著ですからね。

「分散投資」「長期投資」「時間分散」という3つの方法を紹介しましたが、これらを組み合わせることでリスクはある程度コントロールできるものです。「リスク」を過度に恐れることなく、第一歩を踏み出してみましょう。

【著者】

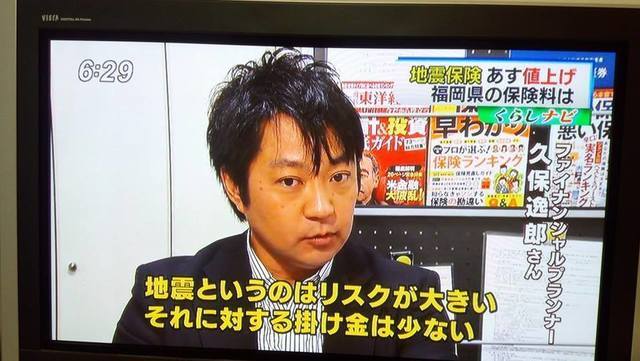

久保 逸郎(FPオフィス クライアントサイド代表)

ファイナンシャルプランナー

金融知力インストラクター

日経情報活用アドバイザー(日経メディアプロモーション公認)

<講師プロフィール>

高校を1年で中退。独学で大学入学資格検定を取得して大学進学。

大学卒業後は大手リース会社、外資系生命保険会社を経て、平成15年3月にファイナンシャルプランナー(FP)として独立。

相談業務を中心に実務派ファイナンシャルプランナーとして活動する傍ら、ライフプランや資産運用などのお金のことについて年間100回近いセミナー等の講演活動や、マネー雑誌等への原稿執筆などを行っている。

<主なメディア実績>

読売新聞・朝日新聞・朝日新聞AERA・東洋経済・財界九州・エコノミスト・マネープラス・FPジャーナル・ファイナンシャルアドバイザー・TVQ九州放送「九州けいざいNOW」・FBS福岡放送「めんたいワイド」・九州朝日放送「ニュースぴあ」ほか

近況報告

京セラドームにて

2021年8月24日 オンライン勉強会開催

『~パッシブバブルに警戒~ 最新の投資環境(2021年8月)』

プライベート

王子スタジアムにて

【大阪&神戸】

8月26日(木)から28日(土)にかけて息子(高2)と大阪~神戸に行ってきました。

門司港から名門大洋フェリーで移動して、27日(金)昼間はオリックスバファローズの二軍の試合、夜は京セラドームで一軍の試合を観ました。

そして28日(土)は神戸の王子スタジアムで、以前コーチをしていた社会人アメリカンフットボール:イコールワン福岡SUNSの応援。

残念ながらSUNSは27-29で過去2度日本一の強豪アサヒ飲料チャレンジャーズに負けてしまいましたが、息子が物心付いてから初めてアメフトの試合を見せることが出来て良かったと思います。

<テレビ>

2014年6月30日

RKB毎日放送「今日感ニュース」

2016年5月13日

九州朝日放送(KBC)「ニュースピア」

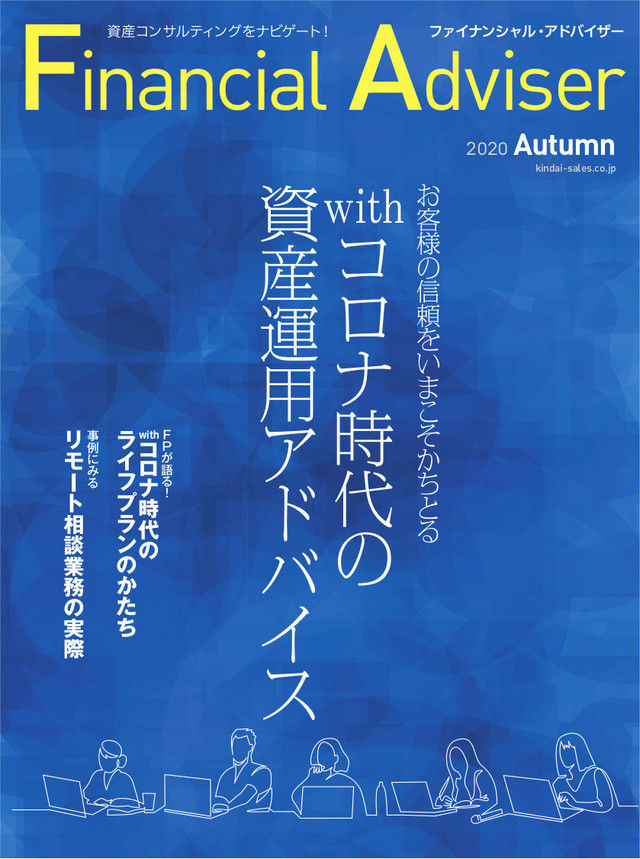

<資産運用(投資)のプロとして寄稿>

Financial Adviser

2020年AUTUMN号

特集「withコロナ時代の資産運用アドバイス」にコロナ禍での資産運用方法を寄稿(約10ページ執筆)

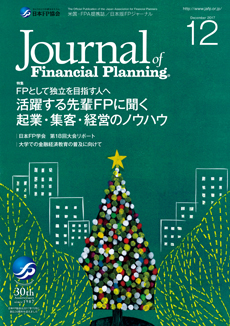

FPジャーナル(日本FP協会)

2017年12月号

『活躍する先輩FPに聞く 起業・集客・経営のノウハウ』特集/資産運用アドバイスを求めて、九州一円から相談者が集まるFPとして紹介されました。

Financial Adviser

2019年SUMMER号

不安にさせない運用アドバイス特集

(10ページ執筆)

運用アドバイスに長けた3人のエキスパートとして紹介されました。

ごあいさつ

ライフプランと資産運用(投資)のエキスパート

プライベートでは週2回程度テニスをして、週末はランニング(マラソン)やキャンプ、スキー&スノーボード、シーカヤックなどを楽しんでいるアウトドア派。

大学時代から約30年間はアメリカンフットボールに携わっていました。

元オクトーバーベアーズ選手→コーチ→代表

'17~19みらいふ福岡SUNSコーチ

仕事やスポーツの時は真剣ですが、普段は温和な性格です。

どうぞお気軽にご相談ください。

アクセス

住所

〒810-0041

福岡市中央区舞鶴1-8-26

グランパーク天神C棟1028

地下鉄天神駅 徒歩5分

事前予約制

電話受付:平日9:00~18:00

ご相談は全て事前予約制とさせていただいています。

メールでのお問合せは24時間受け付けております。

休業日

不定休

土曜日・日曜日・祝日も

相談は対応しています。

詳しくはお問い合わせフォームから問い合わせいただくか、メールまたはお電話ください。