これからの資産を、守りながら活かす。── ライフプラン・資産運用・資産管理の専門家

【オンラインで全国対応】福岡市天神のFPオフィス クライアントサイド

福岡市天神のファイナンシャルプランナー事務所

FPオフィス クライアントサイド

〒810-0041

福岡市中央区舞鶴1-8-26

グランパーク天神C棟1028

電話受付 | 平日9:00~18:00 (ご相談は土日祭日も対応) |

|---|

資産運用(投資)

最適なポートフォリオをプロがアドバイス

お客様と一緒に100歳、90歳などの一定年齢を目標にして、老後までの総合的な資金計画作りを行い、その実現に向けて必要な目標利回りを計算し、リスクを取り過ぎることがないように配慮しながら適切なポートフォリオを作ります。

※ポートフォリオとは

ポートフォリオとは金融商品の組み合わせのことで、とくに様々な種類の資産に分散投資しているその中身(資産の種類や比率)のことを指します。

会員の方には年に2回のレビューミーティングを行い、市場の動きに合わせてアセット・アロケーション(資産配分)の調整をアドバイスしています。

90歳まで安心のライフプラン作り

将来の夢や目標を具体的にかかるお金などを計算しながら、将来の計画に落とし込んだものを「ライフプラン」といいます。

ライフプランは、人生の夢や目標をより具体的に、実現に向けて動くための将来設計図といえるものです。

このライフプランを考えることは、資産運用を行う際にも大変重要です。

それは金融商品というのは、あくまでも人生の目標を実現するためのツールに過ぎないからです。

目標や計画を立てないまま、あれこれ金融商品を選んでも「木を見て、森を見ず」の状態になってしまいます。

まずは100歳、90歳などの一定年齢を目標にして、老後までの総合的な資金計画作りを行い、しっかりと今後のライフプランを考えましょう。

老後資金が足りない場合の対処法

ライフプランで老後まで資金がもつかどうかの検証を行います。

(ご希望に応じて100歳、90歳、80歳などに目標設定します)

もし、ライフプランで老後資金の不足があることがわかった場合は、下記の3つの対処法について出来る対策はないか、お客様と一緒に考えていきます。

①収入を増やす

スキルアップ・キャリアアップ・共働き・再就職・不動産有効活用など

②支出を減らす(節約)

住宅ローンの借り換え・保険の見直し・自動車予算の削減・相続税対策など

③お金をふやす

資産運用(株式、債券、投資信託、金)・NISA・個人年金・確定拠出年金など

老後資金が不足する場合は上記の①~③のどれかを行えばいいというわけではなく、できることを全てに対して手を付くていくことが重要です。

老後資金が足りる場合は減らさないための運用を

老後資金が足りる場合には、少しでも資産を減らさないための対策を考えましょう。

ここでいう減らさないとは、保有資産の実質的価値を減らさないという意味も含みます。

なぜなら日本銀行がインフレ目標を2%と定め、インフレを実現しようとしているからです。

仮にインフレ2%が達成されるとすると、現在1万円のモノが10年後には約1万2200円に上がることになります。

しかし、その一方で昨今の低金利の状況ではただ預貯金に置いておいても、お金が増えることはありません。

何も対策をしないで放っておくと、10年で約2割も保有資産の実質的価値が下がってしまうことが十分に考えられるのです。

世界的にはインフレ基調が続いています。

資源や食料の輸入依存度が高い日本は、どうしてもその影響を受けてしまいます。

インフレに強い資産(株式や金・不動産・高金利通貨など)を保有資産に一部組み込むことによって、インフレによる資産の実質的価値の減少を防ぐようにしましょう。

大切なお金の運用は「長期国際分散投資」

あなたは「投機」と「投資」の違いをご存じですか?

「投機」というのは当てにいく運用、つまり株式のデイトレードや多くのFXトレーダーが行っているような「いつ買って、いつ売るか」で値上がり益を中心に追求するタイミング重視の運用手法です。

この「投機」の世界は誰かが勝てば、誰かが必ず負けるというゼロサムの世界です。

お互いが奪い合う世界なので競争が厳しく、しかも機関投資家(金融機関など)に資金量や情報量では到底及びませんから、個人投資家が長期間にわたって勝ち続けることは難しいものです。

以前に某FX取引業者の経営者から「9割以上の方は負けている」という話を聞いたことがありますが、実際その通りだと思います。

もう一方の「投資」はこれから成長しそうな国や企業などに対して、自分が当面使う予定のない余裕資金を預けて、その成長の恩恵をもらっていくものです。

運用スタンスとしてはインカム収入(株主配当や債券の利子収入など)を得ながら、時間をかけてじっくり育てていくことになります。(=長期投資)

こちらは投機と違って、投資をしたほうも受け取った側にとってもメリットがあるWIN-WINの関係を築くことができますね。

「奪い合うのではなく、与え合う」

そのほうがいいとは思いませんか?

私自身スイスを拠点に世界の富裕層の資産運用&資産管理(プライベートバンク)を行っている会社(外資系運用会社)の業務に携わっていますが、実際に世界の富裕層というのはこの「投資」の考えで資産運用を行っています。

日本人の多くは金融知識が不足しており、この「投機」と「投資」の違いを理解しないまま資産運用を行ってしまっています。

「投資」をしているつもりでも、実際は混同をしてしまっている方も多くみられます。

老後資金などの大切なお金の運用は「投資」を行うべきですし、さらにはリスクを下げるために特定の投資対象に集中させないで、成長が見込める多くの国や企業などに投資対象を分ける必要があります。(=長期国際分散投資)

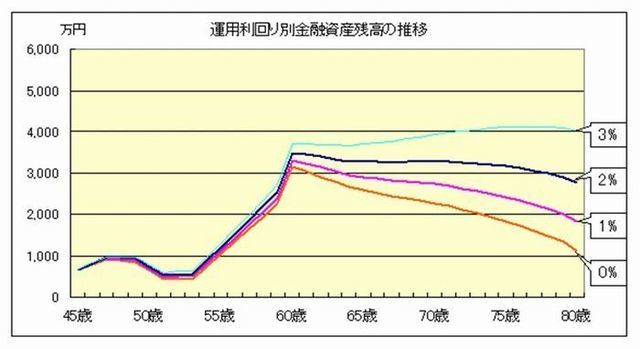

「時間分散」を使ってリスクを低減

投資タイミングによって収益に大きな差

右のグラフは国内株式と先進国債券に投資して場合、投資したタイミングによってその収益がどのようになっているかを示したものです。

(投資期間2006年6月~2016年5月末)

国内株式に2009年3月頃に投資をしてしたら現在(2016年5月末)は約112%のプラスですが、しかし、2015年6月頃に投資をしてしまっていたらマイナス約15%です。

安全資産の代表である先進国債券の場合でも、円高が進んでいた2009年2月頃に投資をしてしたら約61%のプラスですが、しかし、2015年6月頃に投資をしてしまっていたらマイナス約5%です。

投資タイミングによって収益は全く違うことがわかりますね。

この投資タイミングで失敗するリスク、いわゆる高値掴みのリスクを回避するためには、一度にまとまった金額を投資しないことが大切です。

そのために投資タイミングを集中させないで、投資タイミングを分ける「時間分散」を行いましょう。

これにはドルコスト平均法によって平均購入単価の低減効果が期待できる毎月の積立投資の方法を行うことが一つの有効な手段です。

または、一定期間ごとに少しずつ投資を行っていき、3~4年といったように時間をかけてポートフォリオを構築していくことでも、積立投資と同じ効果が期待できます。

※ポートフォリオとは・・・運用資産(保有資産)の構成状況(組み合わせ)

お客様に合ったアセット・アロケーションをご提案

アセット・アロケーション(資産配分)

資産運用で成功するために重要なことは、投資の基本であるコア・サテライト戦略に基づいた「長期投資」「分散投資」を行うことです。

また、「積立投資」などの活用による時間分散効果でリスクを軽減することも重要です。

そしてコア・サテライト戦略においては、コア資産には「守り」の機能を果たすための安定性を求めます。

一方、サテライト資産には「攻め」の部分として収益性を求めます。

このコア資産とサテライト資産のバランスが、全体のリターンやリスクに大きな影響を与えるのです。

アセット・アロケーション(資産配分)の作成においては収益性はもちろん大事ですが、それ以上にリスクコントロールに主眼を置いて、お客様のライフプランに合わせた適切なアセット・アロケーション(資産配分)を考えていくことが大切になります。

※コア・サテライト戦略とは・・・ポートフォリオを「攻め」と「守り」に明確に分割し、効率的に運用する手法

当事務所では機関投資家・銀行・投資顧問会社・投資コンサルティング会社・年金基金等、日米欧のプロフェッショナル約600社に採用されている投資分析ソフトをバックグラウンドに開発された専門ツールを用いて、良いファンドの見極めやポートフォリオの作成などを行っています。

現役世代の資産形成は「積立投資」が王道

NISAとジュニアNISAの比較

現役世代でこれから老後資金などを準備していく方は、積立による資産形成が基本になります。

具体的な手段としては、個人年金や株式の積立(株式累積投資)、投資信託の積立(投信積立)などさまざまな方法がありますが、国が国民の資産形成を手助けするために作っているNISAやつみたてNISA、iDeCo(イデコ、確定拠出年金)は税制面のメリットが大きいので、その制度の仕組みをきちんと理解して、上手に活用したいものです。

また、積立で資産形成を行う場合は、とくにコスト面への配慮も大切です。

それはコストは確実に運用収益から差し引かれ、資産形成の足を引っ張るため、コストが高いと資産がふえていかないからです。

そのため当事務所ではコストが高い変額個人年金や外貨建て個人年金・外貨建て終身保険などはあまりおすすめしていません。

NISAを活用した投資信託の積立(投信積立)や確定拠出年金などを中心に、お客様に積立を行っていただくことが多くなっています。

計画的な資産移転で、将来の相続税対策を行う

老後資金に余裕がある場合は、パートナーや次世代への円滑な資産移転も視野に入れましょう。

それは現在の日本の財政状況を考えると、相続税の税率が上げられたり、非課税枠が縮小されて実質的に増税されることが十分に考えられるためです。

その一方で、資産が高齢者に偏っている状況を改めるために、政府は相続時精算課税制度や住宅資金贈与・教育資金贈与など、高齢者から若い世代への資産移転を後押しする政策を行っています。

そのため贈与税の非課税枠(110万)を活用して定期贈与(暦年贈与)を行ったり、教育資金贈与でお孫さんの教育資金準備を支援したりしながら、将来の相続税の対象となる資産を減らしていくことは、大変有効な節税手段となります。

定期贈与(暦年贈与)とNISAやジュニアNISAなどをうまく組み合わせていくと、資産移転時に加えて運用益まで非課税にすることができます。

これらは将来の円滑な相続のためにも大切なことなので、しっかりと計画を立てて行いましょう。

年2回のレビューミーティングで運用状況をチェック

リーマン・ショック以降の世界経済は、リスクオン/リスクオフの空気で大きく同一方向に動く、変動性の高い相場になっています。

そのためこれまで以上にきめ細かいポートフォリオのチェックが欠かせなくなってきています。

そこで会員の方を対象に、半年ごとのレビューミーティングを実施しています。

あなたもお客様の将来のライフプランや財産状況等を把握した「顧問ファイナンシャルプランナー」を持ち、定期的に保有資産のチェックを行いませんか?

ライフプラン会員:月額3,300円(税込)

【ライフプラン会員サービス内容】

・毎年1回のライフプラン、資産一覧の修正

・半年ごとのレビューミーティング(面談・電話・SKYPEなど)

・年間10回までのご相談(年間11回目以降の相談料金は基本料金の50%オフ)

・電話またはメールでのご相談(回数無制限)

・勉強会のご案内(参加無料)

・ニュースレター送付

ごあいさつ

ライフプランと資産運用(投資)のエキスパート

プライベートでは週2回程度テニスをして、週末はランニング(マラソン)やキャンプ、スキー&スノーボード、シーカヤックなどを楽しんでいるアウトドア派。

大学時代から約30年間はアメリカンフットボールに携わっていました。

元オクトーバーベアーズ選手→コーチ→代表

'17~19みらいふ福岡SUNSコーチ

仕事やスポーツの時は真剣ですが、普段は温和な性格です。

どうぞお気軽にご相談ください。

アクセス

住所

〒810-0041

福岡市中央区舞鶴1-8-26

グランパーク天神C棟1028

地下鉄天神駅 徒歩5分

事前予約制

電話受付:平日9:00~18:00

ご相談は全て事前予約制とさせていただいています。

メールでのお問合せは24時間受け付けております。

休業日

不定休

土曜日・日曜日・祝日も

相談は対応しています。

詳しくはお問い合わせフォームから問い合わせいただくか、メールまたはお電話ください。